房地产对中国经济的影响,可谓牵一发而动全身。

中国房地产市场正面临哪些风险?当前风险是否可控?对相关行业会带来哪些影响?以下是长江商学院李海涛教授、林锡研究员的最新分析。

作者 | 李海涛 林锡

来源 | 第一财经日报

李海涛

耶鲁大学金融学博士

长江商学院金融学教授

杰出院长讲席教授企业家学者项目副院长

近期一些城市发生烂尾楼风险,引发市场关注。中国房地产对中国经济可谓牵一发而动全身。

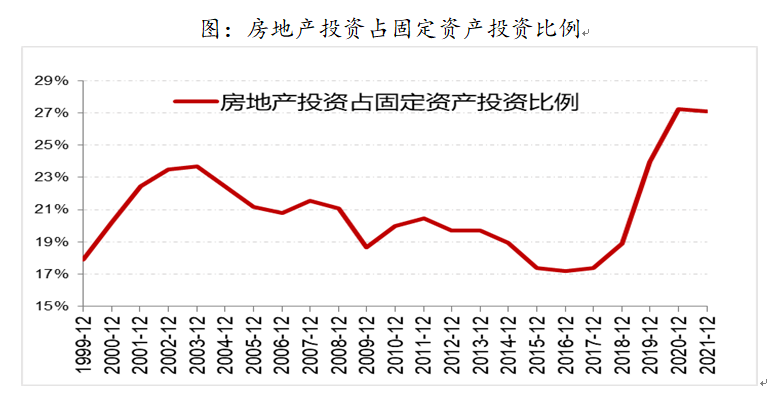

2021年中国房地产投资额14.8万亿元,占固定资产投资额27%,是中国经济增长的重要推动力量,2017年以来中国房地产投资占固定资产投资额持续上行。

中国商业银行通过商品房抵押贷款释放流动性,居民买房支出的增加成为了房企与地方政府的收入,支撑房地产施工、竣工等各环节的工人就业与收入、政府基建支出与公务员收入等,促进收入与消费循环。

在房地产降温背景下,居民买房支出下降将导致房企与政府收入不足,可能引发流动性危机与经济快速回落连锁反应,这是我们需要密切关注的。

中国房地产市场有哪些风险?如何转危为安?未来发展趋势如何?这是本篇探讨的问题。

中国房地产进入下行周期,尚未企稳

中国房地产市场正处于2015年以来最糟糕的下行周期。

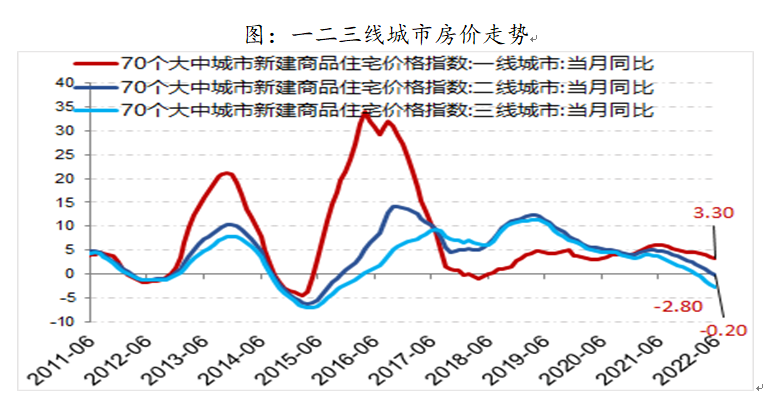

房价表现上,2021年下半年来房价持续走低,二三线城市房价同比已经负增长。

6月三线城市房价同比-2.8%,二线城市房价同比-0.2%,一线城市房价同比3.3%,连续12个月下行。

商品房销售上,6月中国商品房销售面积1.8亿平方米,同比-18%。

从领先的流动性指标来看,目前商品房价格与销量下行周期可能并未结束。

我们认为当前房价下行可能并未结束,原因包括:

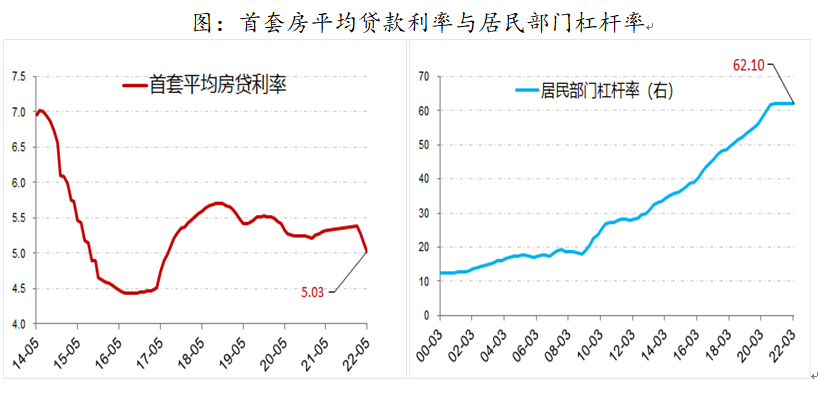

一是当前房贷利率依然较高,限制居民购房能力与意愿。

当前个人首套房平均房贷利率约5.03%,依然高于2016年中旬平均4.4%的水平。

二是当前居民部门杠杆率高,加杠杆买房空间有限。

当前居民部门杠杆率高达62%,2015年以来杠杆率接近翻倍,在2016~2019年的房价上涨中,居民提前透支了未来消费。

三是居民加杠杆意愿下降。

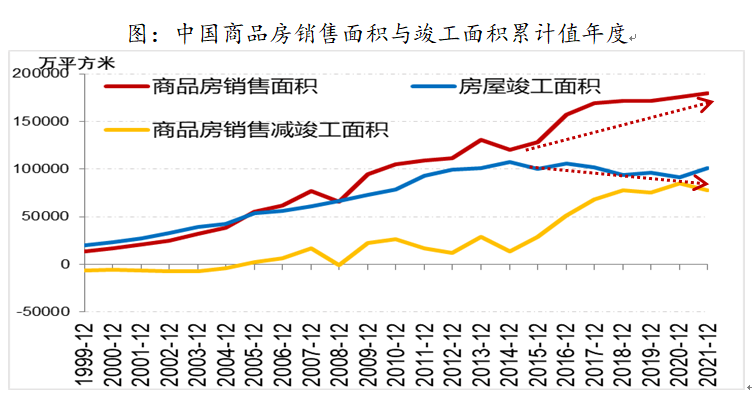

当前有大量未完工待交付房屋,进一步降低居民购房意愿。

2016年以来商品房销售显著快于竣工,2016年来累计销售面积103亿平方米,累计竣工面积59亿平方米,毛估算下来大约有44亿平方米已销售未竣工。

未来1~2年房地产开发商主要精力将集中于竣工,拿地与新开工将持续下行。

实际上,当前房企已经无力拿地,2022年1~6月土地成交较去年同期腰斩。

今年前六个月100大中城市累计成交住宅用地7491万平方米,累计同比-57%;

本年土地成交价款累计值2043亿元,累计同比-46%。

土地成交的下行为后续房地产新开工,以及地方政府的收入开支带来下行压力。

中国房地产风险仍然可控

目前中国房地产行业下行周期比较确定,关键是要保证不发生系统性风险。目前看,我们认为房地产市场的风险应该是可控的,暂时未看到大范围危机。

第一,当前中国利率在下行周期,房贷大面积违约概率较小。

利率下行将降低居民房贷压力,使得房贷违约风险下降。

尽管美联储加息一定程度限制了中国货币政策宽松力度,但中国CPI较低叠加经济下行压力,货币政策依然有宽松空间。

第二,中国二三线城市房价跌幅不到5%,目前的房价跌幅尚不会引发断供。

中国居民买房一般支付20%~30%的首付款,在房价跌幅小于首付比例情况下,较难出现大面积主动断供违约。

第三,商品房是中国居民手中最重要的资产。

在没有大面积失业失去还款来源情况下,居民主动违约风险较低。

中国当前城镇居民失业率5.5%,31大城市失业率5.8%,低于高点,同时随着疫情好转,近期失业率有所下行。

第四,中国房地产风险主要集中于部分中小企业,蔓延风险较低。

当前烂尾楼风险,主要缘于部分中小企业资金链出现问题。

第五,中国银行业也有非常高的信用度,地产占银行业资产比重不到5.5%。

截至2021年6月,包括贷款、债券和信托在内,中国房地产开发商债务总额约为20万亿元,仅占中国102万亿元GDP的20%,与中国银行业371万亿元的总资产相比,风险似乎更加可控。

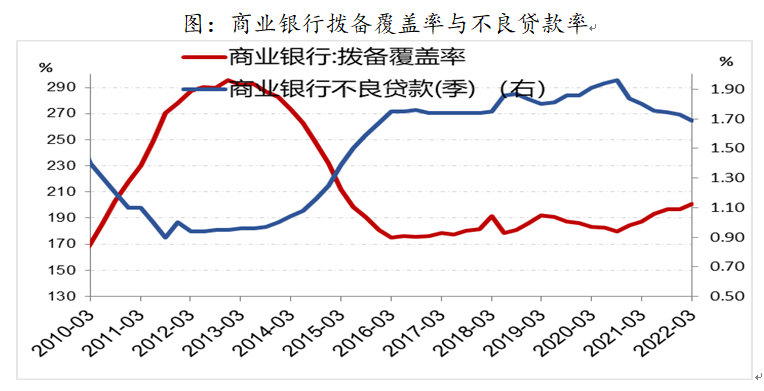

第六,中国银行在过去几年间积累了较高的资产减值准备,即便出现部分违约,传染风险将可控。

当前银行业拨备覆盖率200%,不良贷款比例1.7%,有较高的安全边际。

另外,银行给房地产的贷款都会有相应抵押,中大银行完全有能力应对个人地产公司债务问题。

部分中小银行假如真出现传染风险,也可参考包商银行事件那样——被监管机构接管,有序申请破产。银行的债务风险应该是可控的。

此外,预期政府会采取措施,防止危机扩散。

为应对烂尾楼风险,政府可能会考虑设立房地产基金,并可能出台涉及棚改专项债的全国性政策,来阻止房地产市场进一步恶化。

尽管中国房地产市场的风险预期可控,但显然中国房地产行业最好的时代已经过去。

后续中国房地产行业比较难像2016年那样快速反转,原因包括:

一是“房不住炒”政策不会放松;

二是房地产本质上进入供过于求阶段,增加房地产投资只会加剧过剩,同时对社会就业帮助甚微;

三是居民杠杆率偏高,在经济未转型成功前,本质上已经失去了购买力。

房地产市场逐渐进入一个存量博弈,稳定发展时代。

当前中国房地产风险启示

2010年以来中国经历了2012、2014和2018年的房地产价格下行,均对应经济增速进入放缓阶段。本次商品房价格下行预期比以往时间更长,反弹幅度更小。

2010年以来,房地产对经济的拉动作用越来越小,主要原因在于中国政府居民部门杠杆上升太快,通过固定资产投资拉动经济增长能力越来越小。

未来中国将下调经济增长目标,以稳就业稳物价为主,依赖消费内循环实现经济更长远发展。这意味着,中国必须告别依赖地产基建的粗放发展。

本轮地产下行对于大类资产方面的影响,我们觉得会有几个方面:

其一,预期房地产危机可控,不会引发经济快速崩塌或股灾。

目前看国内商业银行及货币财政政策有空间和能力应对局部房地产风险。

其二,中国发展将更多依赖制造业+消费。

中国可能会牺牲短期经济增速,主动刺破地产泡沫,来换取经济更长期更高质量发展。未来中国经济增速将更多依靠制造业+消费。

其三,工业商品价格可能会面临类似2015年的困难。

房地产销售及投资的缓慢下行,将使得下游工业品需求难以提振,水泥、螺纹钢等将可能面临亏损情况下的主动去产能。

从我们对房地产市场V形反转难的判断来看,部分房地产相关行业(玻璃、水泥、钢铁等)挑战可能长期延续(甚至高达3~5年)。

房地产下游相关企业要做好“保生存”“现金为王”的风险理念,提升库存周转率,谨慎扩张。

文中图片来自图虫创意,转载需获授权。

{{item.content}}