唯特偶业绩增长较为平稳,但2021年经营性现金流呈负值仍继续分红。公司主营业务毛利率下滑,研发力量也有所下降。

2022年3月3日,深圳市唯特偶新材料股份有限公司(以下简称:维特偶)在深交所创业板上会通过。截至稿件撰写前,公司已提交注册。

招股书显示,唯特偶本次公开发行股票的数量不超过1466.00万股人民币普通股,占发行后股本比例不低于25.00%。预计募集资金4.08亿元,其中1.78亿元用于微电子焊接材料产能扩建项目、0.79亿元用于微电子焊接材料研发中心建设项目、0.50亿元用于微电子焊接材料生产线技术改造项目以及补充流动资金1亿元。

翻阅招股书发现,唯特偶业绩增长较为平稳,但2021年经营性现金流呈负值仍继续分红。公司主营业务毛利率下滑,研发力量也有所下降。针对上述情况,发现网向唯特偶公开邮箱发送采访函请求释疑,截至发稿前,唯特偶并未给出合理解释。

经营性现金流为负仍继续分红

公开资料显示,唯特偶主营业务为微电子焊接材料的研发、生产及销售,主要产品包括锡膏、焊锡丝、焊锡条等微电子焊接材料以及助焊剂、清洗剂等辅助焊接材料。

近年来,唯特偶持续保持平稳增长态势。2019年-2021年,唯特偶实现营收分别为5.18亿元、5.91亿元和8.63亿元,同比增速分别为10.93%、14.01%和46.07%;同期归母净利润分别为0.54亿元、0.65亿元和0.82亿元,同比增速分别为32.09%、20.45%和26.17%。

来源:招股书(唯特偶)

不难看出,唯特偶2020年的业绩增速相对缓慢,公司也在招股书中给出了答案,“2020年初,新冠肺炎疫情开始爆发并在全世界范围内流行。受物流运输限制、客户和供应商延迟复工等因素影响,公司2020年一季度业绩有所下滑。”

随后,唯特偶还对2022年第一季度业绩进行了预估:预计实现营收2.36亿元至2.49亿元,同比上涨42.20%至49.50%,营业收入涨幅较大主要受原材料采购价格上涨带动销售单价上涨所致;预计扣除非经常损益后归属于母公司所有者的净利润为1731万元至1851万元,同比上涨12.99%至20.82%,公司经营业绩将继续保持增长态势。唯特偶表示,目前公司所属行业发展态势良好,主要客户合作情况稳定,在手订单充足,有效保证了公司经营业绩的持续快速发展。

来源:招股书(唯特偶)

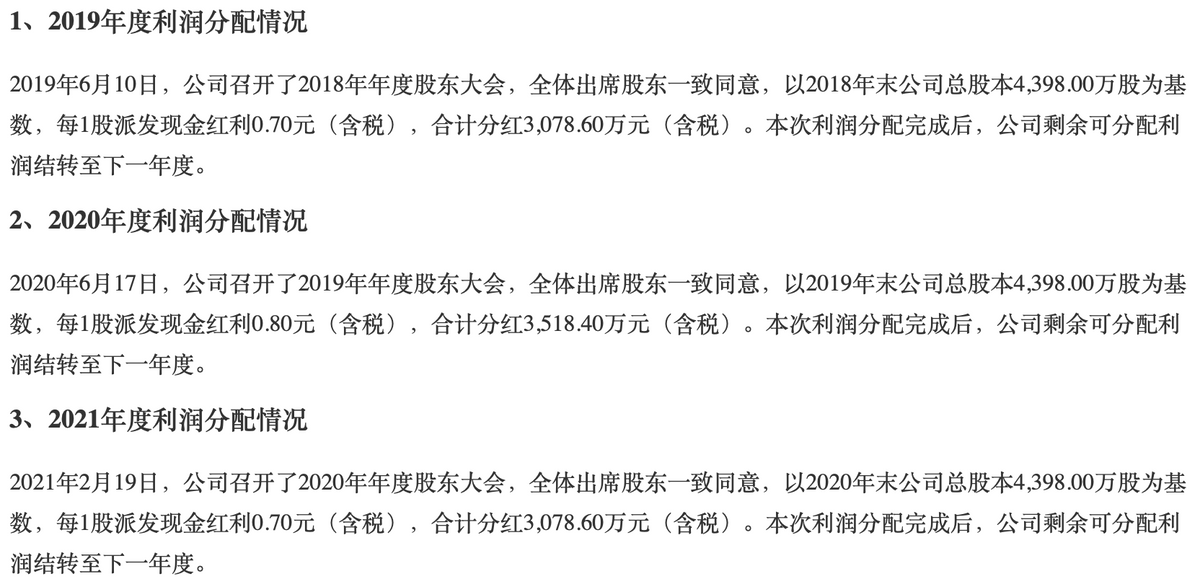

然而,唯特偶2021年经营性现金流却出现了负值。2019年-2021年,唯特偶经营活动产生的现金流量净额分别为2928万元、5961.09万元和-1424.23万元。同期内,唯特偶向股东派发现金红利分别为3078.60万元、3518.40万元和3078.60万元。

来源:招股书(唯特偶)

分析人员指出,前两年经营性现金流为正值,分红可以理解,至于2021年的分红,唯特偶并未作出分红符合年度财务情况的合理说明。

值得一提的是,这其中还有件乌龙事件。据媒体报道,唯特偶在注册阶段被证监会抓到一个大BUG,在同一天出具的二份文件中,问询函文件表示“公司预计2021年全年经营活动产生的现金流量净额为正”,但在同日签发的IPO说明书中,“2021年度经营活动产生的现金流量净额为-1424.23万元”。

而早在3月3日,深圳唯特偶上市委审核之前,凌通社就曾经发表过报告,“深圳唯特偶IPO:不查不知道一查吓一跳!证监会现场调查发现中介机构都是淘浆糊的,装门面:廖高兵3.8万买了一个斯坦瑞大学文凭”。

毛利率、研发费用逐年下降

2019年-2021年,唯特偶的主营业务产品为微电子焊接材料和辅助焊接材料及其他,前者实现营收分别为4.30亿元、4.83亿元和7.24亿元,占主营业务收入的比例分别为84.04%、82.82%和84.77%;后者实现营收分别为0.82亿元、1亿元和1.30亿元,占主营业务收入的比例分别为15.96%、17.18%和15.23%。

来源:招股书(唯特偶)

进一步来看唯特偶的主营业务毛利率情况。2019年-2021年,唯特偶主营业务毛利率分别为28.28%、27.45%和22.96%;其中主要产品锡膏的毛利率分别为29.90%、25.71%和20.62%,其销售占比分别为45.85%、45.12%和40.77%,毛利率贡献分别为13.71%、11.60%和8.41%。

来源:招股书(唯特偶)

“2020年银的市场价格的上涨以及2021年以来锡锭价格持续上升导致了公司锡合金粉采购价格的整体上升,而锡膏产品价格传导的滞后性使得公司锡膏产品毛利率存在一定的下滑,进而导致了公司主营业务毛利率整体的下滑。”对此,维特偶在招股书中解释道,“但若未来行业竞争进一步加剧或者后续锡、银等金属价格进一步大幅上涨的话,则公司锡膏产品及主营业务的毛利率将存在继续下降的风险,进而可能对公司的经营业绩产生不利影响。”

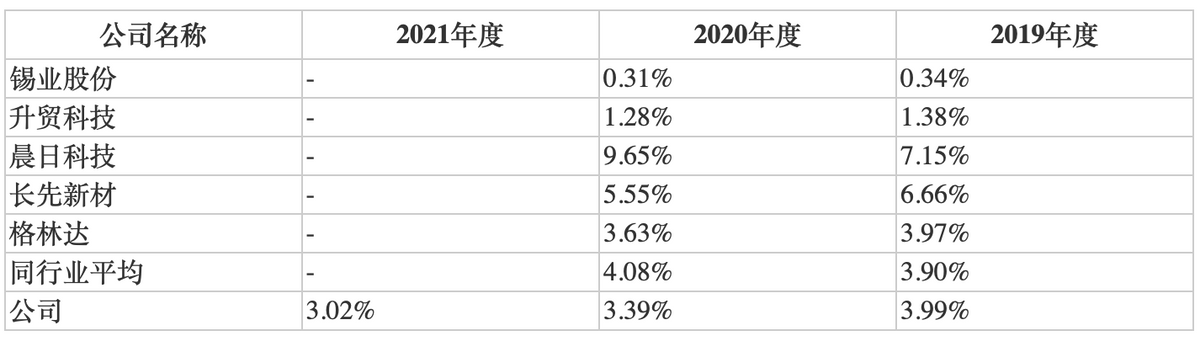

此外,唯特偶逐年下降的研发费用率也值得关注。2019年-2021年,维特偶的研发费用率分别为3.99%、3.39%和3.02%;2019年和2020年同行业平均值分别为3.90%和4.08%。逐年下降且低于行业平均值的研发费用率与公司的研发定位稍显出入。

来源:招股书(唯特偶)

(记者罗雪峰 财经研究员陈康利)

{{item.content}}