天力锂能近年来竞争加剧,净利润此前有所下降,主营业务毛利率较低且存在波动。此外,公司应收账款和存货规模持续增长,经营性现金流较低甚至为负。

2022年2月25日,新乡天力锂能股份有限公司(以下简称:天力锂能)在深交所创业板上会通过。截至目前,公司已提交注册。

招股书显示,天力锂能本次拟公开发行股票不超过3050万股,不低于发行后总股本的25%。预计募集资金8.36亿元,其中6.28亿元用于淮北三元正极材料建设项目和2.08亿元用于新乡三元正极材料建设项目。

翻阅招股书发现,天力锂能近年来竞争加剧,净利润此前有所下降,主营业务毛利率较低且存在波动。此外,公司应收账款和存货规模持续增长,经营性现金流较低甚至为负。针对上述情况,发现网向天力锂能公开邮箱发送采访函请求释疑,截至发稿前,天力锂能并未给出合理解释。

净利润下滑 毛利率较低且波动

公开资料显示,天力锂能主要从事锂电池三元材料及其前驱体的研发、生产及销售,是一家具有自主研发和创新能力的高新技术企业。

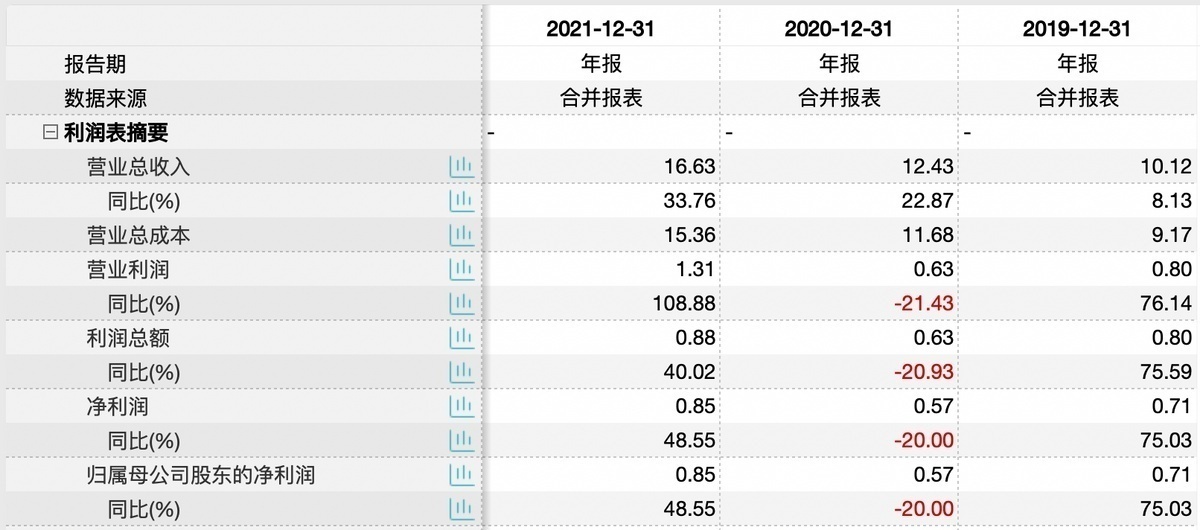

2019年-2021年,天力锂能实现营收分别为10.12亿元、12.43亿元和16.63亿元,同比增速分别为8.13%、22.87%和33.76%;同期归母净利润分别为0.71亿元、0.57亿元和0.85亿元,同比增速分别为75.03%、-20%和48.55%。

来源:Wind(天力锂能)

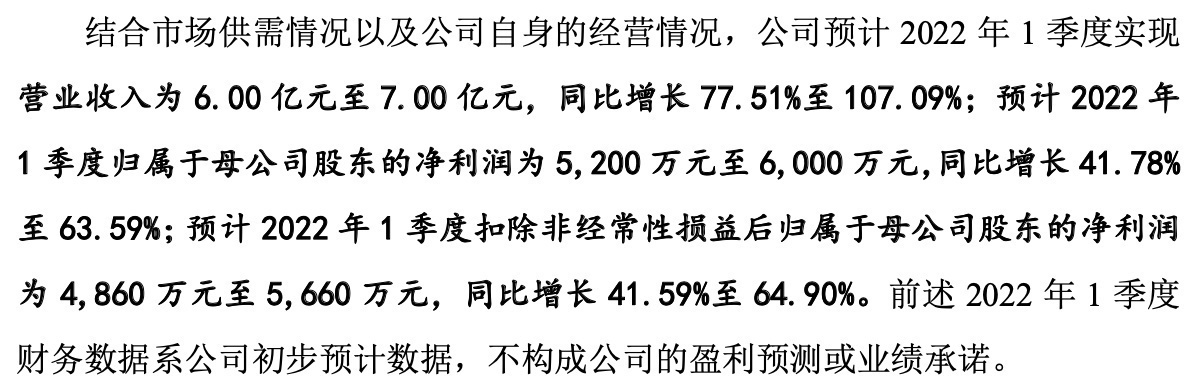

天力锂能还在招股书中披露了2022年第一季度的业绩预估:预计实现营收为6亿元至7亿元,同比增长77.51%至107.09%;归母净利润5200万元至6000万元,同比增长41.78%至63.59%。营收增长主要是由于新能源下游市场景气,三元材料价格大幅上涨;净利润的增幅低于营业收入的增幅,主要是受短期产品价格波动影响,天力锂能2021年1季度的毛利率较高所致。

来源:招股书(天力锂能)

分析人员指出,2020年受新冠疫情及新能源汽车间接传导因素影响,三元材料短期内出现了竞争加剧的局面,天力锂能三元材料销售单价及毛利率均受不利影响,导致净利润下降两成。随着2021年下游需求回升,天力锂能营业收入及净利润同比增长较快。若未来出现竞争加剧或其他不利因素,公司在行业内的领先优势、议价能力等均会受到影响,如果天力锂能不能持续提升技术创新能力并保持一定领先优势,公司面临经营业绩未来不能持续保持快速增长,甚至出现下滑的风险。

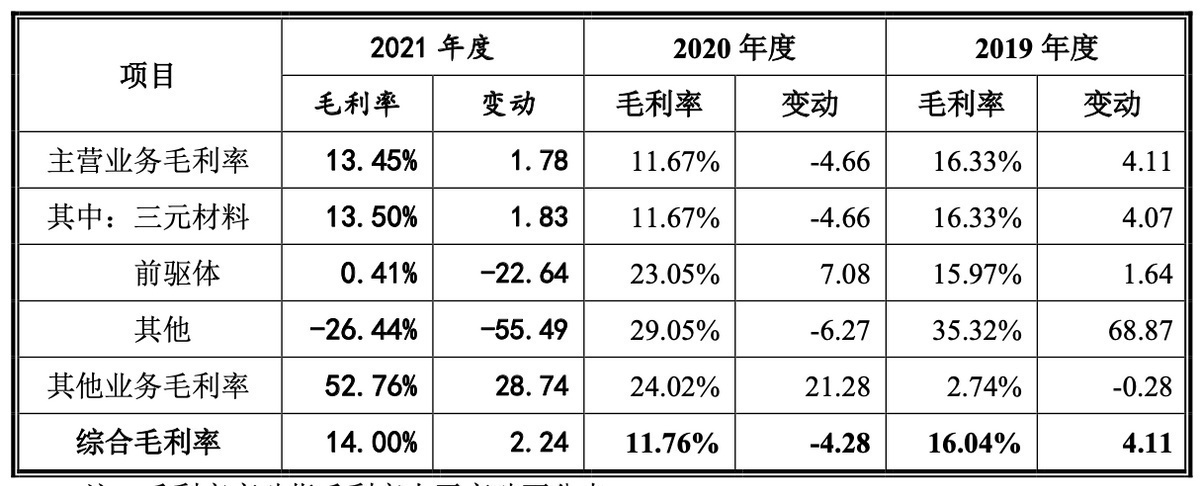

相对应地,是天力锂能位于较低水平且较为波动的主营业务毛利率。2019年-2021年,天力锂能主营业务毛利率分别为16.33%、11.67%和13.45%,同比变动了4.11%、-4.66%和1.78%。

来源:招股书(天力锂能)

究其原因,或系天力锂能原材料价格波动加大、客户需求变化、下游行业价格传导、市场竞争加剧等。2020 年度,受疫情及新能源汽车补贴退坡政策叠加影响,导致三元材料行业需求不旺、行业整体产能利用率偏低,三元材料行业整体竞争加剧抑制了产品的销售价格,导致天力锂能毛利率维持在较低水平。

存货应收账款规模大 经营性现金流低甚至为负

随着销售规模的扩大,天力锂能的存货和应收账款规模也在逐渐增长。

2019年-2021年,天力锂能的应收账款净额分别为4.44亿元、5.54亿元和5.76亿元,占各期营业收入的比例分别为43.91%、44.53%和34.65%。天力锂能表示,公司应收账款金额增长较快,主要系销售规模增长以及公司所处行业的市场供求、资金状况以及客户的信用状况等因素所致。

来源:招股书(天力锂能)

同期,天力锂能的存货账面价值分别为1.47亿元、2.39亿元和4.91亿元,占流动资产比例分别为 16.13%、20.01%和 33.00%。天力锂能表示,近年来,下游产业增长带动锂电池出货量、正极材料需求不断增长。报告期内,公司产品销售量大幅攀升,经营规模持续增长,因此储备原材料和库存商品的金额较大,同时,2021年度原料价格出现大幅上涨,导致期末存货金额较高。

来源:招股书(天力锂能)

“较高的存货金额给公司带来了较多的经营和财务风险,”天力锂能在招股书中坦言道,“一方面,存货金额较大对公司流动资金占用高,从而可能导致一定的经营风险;另一方面,若未来客户因市场环境恶化等不利因素出现违约撤销订单,导致公司委托加工物资、库存商品及原材料等存货出现积压,可能将使公司面临存货减值风险,从而对公司生产经营造成不利影响。此外,若原材料及三元材料市场价格下滑,公司库存存货可能出现可变现净值低于成本的情形,导致公司存货盈利能力下降甚至出现减值的风险。”

应收款和存货规模的持续增长,致使天力锂能经营活动产生的现金流量较低甚至持续为负。2019年-2021年,天力锂能的经营性现金流分别为0.66亿元、-0.41亿元和-1.44亿元。

来源:招股书(天力锂能)

对于经营性现金流低于同期净利润水平,天力锂能在招股书中解释道,主要原因为公司处于高速成长期,为扩大经营规模而持续增加营运资本投资,同时受下游客户结算惯例影响,公司客户票据结算占比较高,导致存货、经营性应收项目增加额高于经营性应付项目的增加额。

然而,天力锂能目前仍处于快速发展阶段,应收款及存货规模预计会持续增长,若下游客户票据结算比例增加或者回款速度放缓,或者上游原料价格保持上涨,存货占用营运资金持续增加,将会导致天力锂能经营活动产生的现金流净值较低,甚至出现持续为负的情形。

(记者罗雪峰 财经研究员陈康利)

{{item.content}}